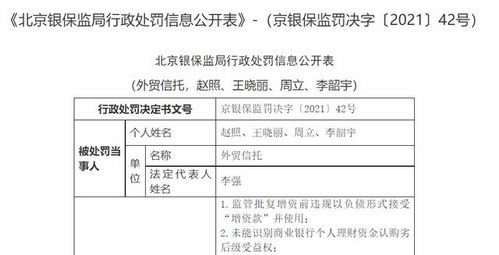

消费金融于信托 蜜糖还是砒糖?——从外贸信托千万罚单谈起

近期,外贸信托因个贷业务管理不到位等11项违规行为被处以千万元罚款,引发市场对信托公司涉足消费金融领域的深度反思。金融机构委托信托开展消费信贷业务,本是双赢之举:信托公司能拓展高收益资产,银行等机构可借助信托通道服务更广泛客户。此事件暴露出风险管控、合规运营等核心问题,促使我们重新审视:消费金融对信托行业究竟是蜜糖还是砒糖?

一方面,消费金融被视为信托转型的‘蜜糖’。在传统业务增长放缓的背景下,消费信贷市场潜力巨大,能为信托公司带来稳定现金流和利润增长。通过机构委托模式,信托可快速切入个人贷款领域,利用自身风控和资产证券化能力,实现业务多元化。例如,部分信托公司通过助贷或联合贷模式,与消费金融公司、电商平台合作,成功开拓了普惠金融市场。

但另一方面,消费金融也可能转化为‘砒糖’。外贸信托的罚单揭示了关键风险:个贷业务管理薄弱可能导致资金流向不明、客户资质审核不严、利率定价违规等问题。信托公司若过度依赖外部渠道获客,而忽视贷前、贷中、贷后全流程管理,极易积累信用风险和操作风险。消费金融业务高度依赖大数据和科技系统,信托公司在技术投入和人才储备上若不足,可能难以应对突发性违约潮或监管政策变化。

金融机构委托信托开展消费金融业务,本质上是一种优势互补。银行拥有资金和客户基础,信托则具备灵活的交易结构和资产管理经验。但这种合作需建立在严格合规基础上:信托公司应强化内控机制,明确贷款用途监控,完善消费者权益保护;委托机构则需审慎选择合作伙伴,定期评估业务风险。监管层的重罚也释放了明确信号:消费金融不是‘法外之地’,信托公司必须平衡创新与风控,避免短期利益凌驾于长期稳健之上。

未来,消费金融对信托行业而言,既非纯粹的蜜糖,也非绝对的砒糖。其本质取决于信托公司能否构建专业化的运营体系:通过科技赋能提升风控效率,加强合规文化培育,并深化与委托机构的协同。只有在风险可控的前提下,消费金融才能成为信托转型的可持续动力,否则,盲目扩张只会重蹈罚单覆辙,让蜜糖变砒糖。

如若转载,请注明出处:http://www.bhuidai.com/product/6.html

更新时间:2026-06-19 21:13:34